Qu’est-ce qu’un Family Office ? Les clés pour tout comprendre !

Pour une famille fortunée, il est courant de chercher à regrouper l’ensemble de ses besoins au sein d’une structure unique : gestion du patrimoine, mécanismes fiscaux pour réduire les impôts, pilotage des investissements, gouvernance, gestion de trésorerie, accompagnement juridique et autres.

C’est ce que l’on appelle un Family Office : une société privée spécialisée qui aide les familles à gérer et à pérenniser leur patrimoine, au plus proche de leurs intérêts.

La gestion purement financière n’est toutefois que la partie émergée de l’iceberg. Au-delà du suivi courant des affaires familiales et entrepreneuriales, le Family Office organise la gestion du patrimoine sur le long terme : il peut s’agir de placements pertinents parmi lesquels choisir, de besoins de financement à anticiper, d’opérations de fusion ou d’acquisition à réaliser, et bien sûr de la transmission des actifs.

Cela suppose une véritable implication afin d’apporter une assistance sur mesure, résolument adaptée aux besoins et aux projets d’avenir de l’entreprise familiale.

Qu’est-ce qu’un Family Office précisément ? Quelles sont les missions d’une telle structure, ainsi que ses avantages ? Et à qui s’adresse-t-elle ? C’est ce que nous allons voir dans le détail.

C’est quoi, un Family Office ?

La notion de Family Office (« office familial ») désigne une société privée spécialisée dans la gestion de patrimoine pour le compte d’une ou de plusieurs familles détenant d’importantes ressources.

En substance, une famille fortunée – à la tête d’une grande entreprise ou d’un groupe de sociétés, par exemple – s’adresse à une structure dédiée afin de bénéficier d’une gestion personnalisée de ses actifs, ou monte elle-même sa propre société de gestion.

Le Family Office est donc un bureau de gestion de patrimoine composé d’experts qui conseillent leurs clients en fonction de leurs besoins, mais ayant pour particularité de centraliser les actifs d’une même famille et de son (ou de ses) entreprise(s).

Il joue un rôle de chef d’orchestre qui protège les intérêts de cette dernière, gère ses actifs et ses passifs (biens matériels ou immatériels, biens immobiliers ou financiers…), résout les soucis quotidiens dans la durée et préserve l’harmonie familiale.

Pour ce faire, il développe des stratégies de réorganisation, de montage financier et de sourcing du marché, choisi les partenaires pertinents, puis s’occupe du suivi et du reporting.

Ce concept est apparu aux États-Unis durant la seconde moitié du XIXe siècle, lorsque de grandes familles industrielles comme les Rockefeller, les Pitcairn et les Whittier établissent pour leur compte des structures dédiées au contrôle de certains aspects de leur patrimoine.

C’est la naissance du « Single Family Office », une structure détenue à 100 % par une même famille et gérée par un ou plusieurs de ses membres, mais dont certaines missions sont généralement confiées à des spécialistes externes en fonction des besoins et de la nécessité de recourir à certaines compétences indisponibles en interne.

Quels sont les différents types de Family Offices ?

On peut distinguer deux types de Family Offices :

- Le Single Family Office (SFO) désigne une entité privée qui se focalise sur la gestion du patrimoine d’une unique famille fortunée. Son approche se caractérise ainsi par une forte personnalisation et couvre une vaste gamme de services qui sortent parfois du strict cadre financier (gestion de la vie privée de la famille, projets philanthropiques, prestations de conciergerie de luxe ou planification successorale).

- Le Multi Family Office (MFO) prend en charge les mêmes missions, mais en se mettant au service de plusieurs familles fortunées. Cette petite structure s’attache à suivre, en moyenne, une trentaine de familles. Les dirigeants de ces Family Offices sont très souvent d’anciens cadres issus de banques privées ou d’investissement qui exercent pour une clientèle internationale.

L’une des différences fondamentales entre ces deux modèles réside dans l’organisation interne de la structure.

En effet, alors qu’un Single Family Office est, dans la plupart des cas, géré par un membre de la famille (avec l’aide d’une équipe aguerrie, montée pour l’occasion), un Multi Family Office s’apparente plus à un prestataire de services externe proche d’un cabinet en gestion de patrimoine.

À ce titre, il faut savoir que certaines banques privées (qui réservent leurs services à une clientèle élitiste et triée sur le volet) disposent d’un Family Office au sein de leur structure, au profit de leurs clients les plus fortunés.

C’est le cas de Rothschild Patrimoine, de Pictet ou de Lazard Frères Gestion.

À qui s’adresse un Family Office ?

Compte tenu de la spécificité d’un Family Office, à quels profils de clients ce type de structure est-il réservé ? En pratique : aux familles qui ambitionnent de gérer efficacement leur patrimoine, de le pérenniser, et de veiller à ce qu’il reste entre les mains de leurs membres.

Ce qui nécessite la mise en place d’une stratégie sur mesure, adaptée à la situation de la famille concernée, à ses besoins comme à ses contraintes.

Par extension, ce type de service s’adresse en priorité aux familles disposant d’un patrimoine complexe par son ampleur (au moins 10 millions d’euros), par sa nature (par exemple une famille devenue riche grâce à des propriétés foncières ou viticoles) et par sa composition, celle-ci incluant très souvent des actifs à l’étranger.

En outre, la cohésion familiale et le maintien des assets au sein d’un groupe restreint constituent généralement des objectifs à part entière.

Les motivations qui poussent les familles à se doter d’un Family Office sont nombreuses, mais l’on peut en distinguer au moins deux principales :

- Bénéficier d’un outil juridique, comptable et fiscal pour gérer leurs actifs et pour diversifier leur patrimoine, sans que les membres de la famille aient besoin d’y consacrer eux-mêmes du temps et de l’énergie. En effet, ces familles sont très souvent fortement impliquées dans la gestion de leur entreprise et manquent à la fois du temps et des compétences nécessaires pour prendre en charge des obligations complexes de gestion.

- Gérer une rentrée d’argent importante, par exemple à l’occasion d’une opération de cession partielle ou intégrale de l’entreprise familiale. Le cas échéant, la création d’un Family Office (ou le recours à un MFO) permet de gérer le réinvestissement du produit de la vente et de formaliser la gouvernance.

Quelles sont les compétences d’un Family Office ?

De façon générale, un « office familial » se donne pour objectif de contrôler et de pérenniser les actifs familiaux, de garantir les intérêts patrimoniaux, d’organiser la transmission de la fortune aux générations suivantes, et plus globalement de préserver l’harmonie entre les membres de la famille.

Mais il peut aussi aller plus loin et mettre en place des projets entrepreneuriaux ou philanthropiques.

Pour ce faire, le gérant du Family Office travaille en partenariat avec les interlocuteurs habituels de la famille et de l’entreprise, comme les gestionnaires de fortune, les avocats, les experts-comptables et les notaires.

Il peut aussi être amené à collaborer avec des experts de la société gérée afin de répondre à des besoins spécifiques.

Les services offerts par un Family Office se caractérisent ainsi par leur variété autant que par leur complexité : une pluridisciplinarité qui constitue la véritable valeur ajoutée de ce type de structure.

Voyons plus en détail quels sont ces services et comment ils influent sur le patrimoine des familles, en les classant dans deux grandes catégories.

La gestion patrimoniale

C’est sans doute l’aspect le plus courant, et celui qui motive le plus fortement la création (ou le recours aux services) d’un Family Office : la gestion efficiente du patrimoine familial.

Il s’agit avant toute chose de recenser l’ensemble des actifs, puis de déterminer les besoins et de fixer des objectifs.

Au besoin, un projet de restructuration peut être mis en œuvre afin de se conformer aux projets à long terme de la famille, par exemple en réorientant une partie des actifs financiers vers des propriétés foncières.

En matière de patrimoine, le Family Office met en valeur trois compétences principales :

- L’établissement d’une stratégie patrimoniale et fiscale qui vise autant à préserver les actifs familiaux qu’à les faire fructifier.

- La mise en place d’une stratégie d’investissement alignée sur les besoins et les objectifs de la famille, en répartissant au mieux la nature des investissements en fonction de la situation (équilibre entre marchés financiers, immobilier et private equity). Le but étant d’accroître le patrimoine tout en priorisant sa protection.

- L’anticipation de la succession (par exemple, grâce à des donations précoces).

La gouvernance familiale

Le Family Office joue aussi un rôle de « gendarme » au sein de la famille.

En vertu de son positionnement neutre et impartial, il définit une charte de valeurs et s’occupe d’organiser les relations entre les membres (d’un point de vue purement entrepreneurial) dans le but d’éviter les conflits potentiels et les éventuels blocages décisionnels.

En ce sens, l’existence d’un office familial permet très souvent de résoudre les désaccords et de désamorcer les situations à risque, dès lors que les membres de la famille s’engagent à respecter les règles établies en amont.

Une autre dimension essentielle du Family Office réside dans la transmission des valeurs familiales par le biais de formations prodiguées aux jeunes générations.

L’idée étant de prendre en charge les futurs dirigeants de l’entreprise pour les initier au fonctionnement de celle-ci, de façon à ce que la gestion entrepreneuriale reste alignée sur les bases initiales.

D’autres services viennent s’y greffer :

- Les actions de mécénat et de philanthropie, pour lesquelles le Family Office peut prodiguer des conseils, faire des recommandations et orienter la prise de décision.

- Des prestations de secrétariat privé, qui consistent à prendre en charge une partie (ou la totalité) de la gestion administrative de la famille : courrier, factures, administration du personnel de maison, organisation des déplacements et des événements privés, etc. Des services de confort avant tout, mais qui permettent de gagner un temps précieux.

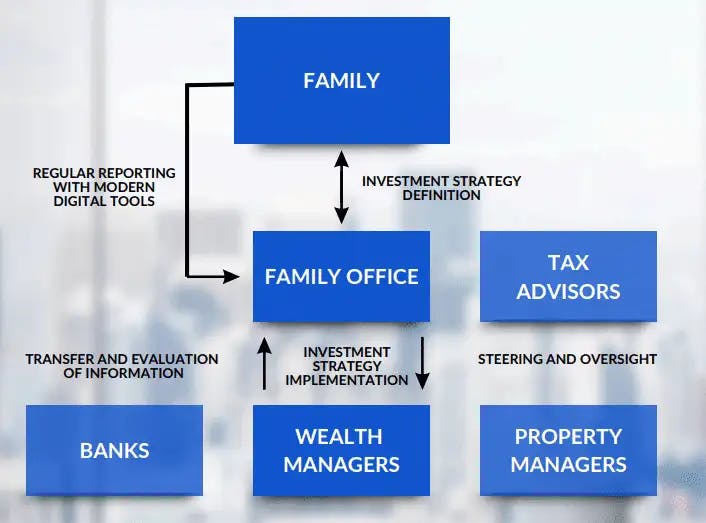

Le positionnement d’un Family Office dans les affaires d’une famille.

(Source : Altoo)

Quels sont les avantages d’un Family Office ?

Se doter d’un Family Office (ou choisir de travailler avec un MFO) offre de nombreux avantages.

D’abord parce que son dirigeant fait office de bras droit de la famille et dispose d’une connaissance approfondie du patrimoine de cette dernière dans tous ses aspects.

Cette vision à la fois globale et précise se traduit par des processus de prise de décision en phase avec les attentes et les objectifs de la famille : il peut ainsi défendre ses intérêts de façon optimale.

Ensuite, parce que les familles fortunées qui se dotent d’un Family Office disposent le plus souvent d’actifs nombreux et internationaux, dont la gestion s’avère extrêmement complexe.

Le recours à un office familial aide à documenter et à administrer un patrimoine étendu et varié, mais aussi à le structurer et à s’assurer de sa conformité avec la réglementation fiscale de chaque pays concerné.

Enfin, parce que les familles sont attachées au respect de la vie privée, et que le Family Office endosse aussi le rôle de confident.

Dans le jargon de la gestion de fortune, on attribue souvent au dirigeant de FO la fonction de « gatekeeper », c’est-à-dire de « gardien » ou de « portier » : une notion à entendre à la fois au sens propre (il contrôle littéralement l’accès à la famille de par sa position d’intermédiaire) et au sens figuré (il protège les membres de la famille du monde extérieur, notamment en protégeant jalousement les informations sensibles ou personnelles dont il pourrait avoir connaissance).

Par ailleurs, le réseau mis en place permet au Family Officer de bénéficier d’une vaste expertise dans de multiples domaines, afin de gérer avec plus d’acuité (et de succès) le patrimoine familial, de véhiculer plus efficacement ses valeurs, et de profiter d’une vision à très long terme (y compris transgénérationnelle).

En somme, le Family Office ne se cantonne pas à la gestion de patrimoine et au conseil en matière de placement : il constitue un véritable partenaire d’échange avec la famille, ainsi qu’avec les différents intervenants susceptibles de graviter autour d’elle.

Polymorphe, le métier évolue en même temps que les besoins des familles.

C’est pourquoi toute entreprise familiale dont le patrimoine est conséquent a intérêt à avoir recours à un Family Office ou à fonder le sien.

Comment est rémunéré un Family Office ?

La rémunération d’un Family Office peut varier selon différents paramètres. Parmi les plus déterminants : la nature et la complexité du patrimoine à gérer, le volume des actifs, l’étendue et la spécificité des services demandés, l’expérience du Family Officer, ou encore le nombre de clients (dans le cas d’une société gérant les patrimoines de plusieurs familles).

On peut aussi ajouter, dans une moindre mesure :

- La localisation du Family Office, les honoraires pouvant varier en fonction du pays et des spécificités du marché local.

- L’indépendance du Family Office, celui-ci pouvant être rémunéré sous forme d’honoraires ou par l’intermédiaire de rétrocommissions sur des produits souscrits par les clients. Dans ce second cas, ses honoraires seront certes moins élevés, mais ses conseils risquent d’être grevés par sa volonté de générer des commissions.

Voici les différentes options de rémunération (hors rétrocommissions) :

- Des honoraires fixes dont le montant est déterminé en amont et pour une période donnée : par mois, par trimestre ou par an. Cette solution se caractérise par son côté éminemment prédictible : la famille sait exactement ce qu’elle devra payer, indépendamment du temps passé par les experts ou des fluctuations du marché.

- Des tarifs horaires ou journaliers. Dans ce cas de figure, les sommes à payer sont définies en tenant compte du temps passé sur la mission, sur la base d’un taux prédéfini. Cette solution est adaptée aux services fournis pour une durée limitée, par exemple pour réaliser une restructuration du patrimoine ou pour prendre en charge une succession.

- Des honoraires proportionnels aux sommes en gestion. C’est le mode de calcul le plus couramment appliqué, en particulier dans le cadre des stratégies d’investissement : les tarifs représentent un pourcentage de la valeur totale des actifs qui sont gérés par le Family Office. Généralement, ce taux oscille entre 0,5 et 1,5 %. Ici, la rémunération est directement associée à la croissance du patrimoine, ce qui constitue une forme d’incitation.

- Des honoraires fondés sur les résultats. Aux coûts fixes peut venir s’ajouter une rémunération variable, qui elle-même repose sur les performances atteintes par le Family Office. Différents objectifs sont alors pris en compte, comme la réussite d’un projet d’investissement, les revenus générés par une cession, ou bien le gain net en matière de réduction d’impôt. Un modèle qui pousse à obtenir des résultats tangibles.

Le choix de la tarification repose sur l’unicité de chaque client : sa situation financière, ses préférences et ses besoins.

Par exemple, en cas de patrimoine très vaste, la tarification par honoraire s’avère plus attrayante qu’un mode de calcul au pourcentage.

Notez toutefois que ces modalités de rémunération sont rarement exclusives : la plupart du temps, un Family Office combine plusieurs modes de calcul afin de s’adapter à la nature du patrimoine en gestion et à la variété des missions qui lui sont confiées.

Comment créer son propre Family Office ?

Dans la mesure où un Family Office fonctionne comme une société de gestion privée dédiée à une famille fortunée, il est intéressant de créer sa propre entité plutôt que de collaborer avec une structure extérieure qui gère plusieurs familles – dès lors que l’étendue du patrimoine le justifie.

La question est donc : comment mettre en place son propre office familial ? Pour cela, il est nécessaire de suivre plusieurs étapes.

La première d’entre elles consiste à bien préparer le projet en répondant à une série de questions clés :

- De quels services votre famille a-t-elle besoin ?

- Le Family Office est-il destiné à gérer directement les actifs ou à les confier à des prestataires externes ?

- Doit-il fonctionner indépendamment de l’entreprise, ou au contraire avoir une influence décisionnelle et stratégique sur celle-ci ?

- Même s’il s’agit d’un bureau familial unique à la base, envisagez-vous de prendre en charge les patrimoines d’autres familles dans l’avenir ?

Les réponses vous confèrent une première vision de votre future entité. Vient ensuite le processus de création en tant que tel, à savoir :

- L’évaluation de la situation patrimoniale et des besoins financiers.

- La création de l’entreprise à proprement parler, à commencer par le choix de la forme juridique adaptée (la SARL et la SAS étant les plus courantes). Voir aussi, pour bien comprendre toutes les étapes de la création d’une société, comment devenir entrepreneur.

- Le recrutement du personnel. Même si un ou plusieurs membres de la famille font souvent partie de l’équipe dirigeante, il est indispensable de s’entourer d’experts des différents sujets abordés : gestion financière, droit successoral, défiscalisation, gestion des risques, etc. Dans un contexte d’explosion des risques informatiques, il peut s’avérer utile, également, de se doter d’un spécialiste de la cybersécurité.

- L’établissement de la stratégie patrimoniale. Il est souvent recommandé de se focaliser sur quelques classes d’actifs – deux ou trois pour commencer – et de confier les plus sensibles aux membres de la famille.

Par ailleurs, lorsque les familles fortunées ont également une influence publique significative (comme les Pinault, les Arnault ou les Dassault en France), il convient de se faire accompagner par un expert de la communication.

Celle-ci doit être à la fois tournée vers l’intérieur (communication intrafamiliale) pour prévenir les conflits, et orientée vers les médias et vers le grand public.

Il s’agit de trouver le bon équilibre entre la diffusion d’informations clés pouvant influer sur les marchés, et la protection de données personnelles ou sensibles qui n’ont pas à sortir du cadre strict de l’entreprise, voire de la famille elle-même.

Ces considérations font pleinement partie du rôle d’un Family Office.

Comment choisir un Family Office ?

Choisir de se tourner vers un Multi Family Office nécessite d’analyser en profondeur les besoins de la famille et de déterminer ses objectifs patrimoniaux.

Cela suppose aussi d’identifier les différents types d’offices familiaux et d’évaluer leur degré d’expertise… tout en veillant à ce que les critères établis par ces entités correspondent aux spécificités de la famille.

Car, en effet, un FO s’apparente très souvent à un club restreint dans lequel les places sont chères.

Voici quelques éléments à prendre en compte pour faire le bon choix :

- Les objectifs patrimoniaux de votre famille.

- Le volume, la nature et le degré de complexité du patrimoine.

- Les besoins en matière de gestion, de fiscalité, de succession et de conseil.

- L’expertise du Family Office et son expérience dans les domaines qui vous intéressent.

- Les services proposés.

- La culture du Family Office, qui doit être alignée sur vos valeurs.

- Le mode de rémunération et le coût des services.

- La disponibilité et la réactivité.

- L’indépendance de la société de gestion.

- Les références (publiées par d’autres clients).

Attention, toutefois : il faut garder à l’esprit que le recours à un Family Office n’est pas la solution adaptée dans tous les cas de figure.

Dans certaines situations, notamment pour des patrimoines inférieurs à 10 millions d’euros, il peut s’avérer plus avantageux de travailler avec un conseiller en gestion de patrimoine ou avec un gestionnaire de fortune.

Le plus important reste de trouver un interlocuteur avec lequel vous vous sentez à votre aise… et qui partage les valeurs de votre famille.

Suivre le podcast

S’abonner au podcast

Recevez mes derniers podcasts directement dans votre boîte mail.